国内2023年第一季纯碱市场总结 第二季下滑大

2023年第一季度国内纯碱市场保持偏强震荡运转,行业内开工维持高位水平,市场供给稳固。下游请求支撑力度较强,市场交投活跃。下方将从多角度对第一季度纯碱市场发展回顾,并对后市纯碱市场进行预测。

1、第二季分析

预计2023年第二季度国内纯碱市场大几率承压回落

需求上:两会完毕,从政府汇报中我们解读出,市场关于未来经济情势的恢复重拾信心。华夏经济的回暖将提振各个领域的规复,其中关于房地产、车子、等领域都涉及玻璃及纯碱等行业。对于2023年经济发展阶段来看,二季度可能会是中国经济快速发展的阶段,也就是“两会”往后,各政策落地的阶段。何况可以预期的是,2023年上半年华夏央行极有一次降准等排放资金的可能,也将有利于大宗商品市场进到一种上涨波段的行情。经过年中阶段经济会议的定调和政策促进,3-4季度将是达成全年目标的要害阶段。所以2-3季度,尤其二季度将是要害。所以全体来看,房地产、浮法玻璃及光伏玻璃工业对纯碱市场仍有支撑,再加上境内纯碱价格下滑后再国际市场上竞争力加强,预计出口订单也将增加。

供给上:二季度面对传统春季检修,市场总体开工或下降,市场供应减少,库存消耗加速。其次,内蒙博源500万吨天然碱名目计划6月份产生产物,届时市场供需格局被打破,公司竞争压力增大,价格承压下滑。

2、第一季总结

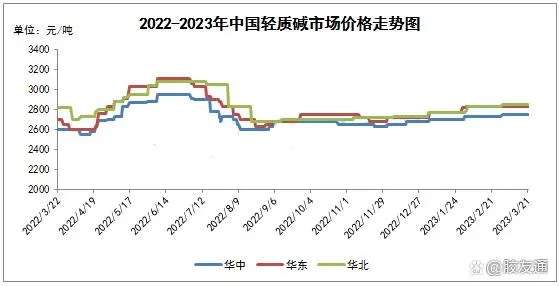

2023年第一季度,境内纯碱公司均处于盈利状态,整体盈利情况相对乐天。下游浮法玻璃需求支撑显著。光伏玻璃、碳酸锂等产品需求高速增长,拉动纯碱需求上行。纯碱出口订单同样支撑部分请求。受益于下游条件带动,纯碱价钱支撑较强。

2023年一季度国家内部纯碱市场价格相对去年同期价值上调20-125元/吨。1月初临近春节,下游备货踊跃,碱厂订单充裕,部分厂商暂停接单。企业储存低位,支撑碱厂报价上调。月下旬,春节假期归来,虽厂商库存因物流等因素反弹,但碱厂订单支撑,重碱供给仍显吃紧。2月份纯碱市场维持高位震荡,碱企新签订单多为预售。市场内重碱供给略显紧张,轻碱供应较为宽松。3月份国家内部两会召开,对全年经济社会发展作出部署布置。会中释放众多积极信号,提振业内人士信心。3月份纯碱市场总体维特高位,重碱供给仍显吃紧,价格窄幅上行。轻碱下游资产多盈利不佳,部分地域轻碱价格窄幅下滑。